缺勤应扣计入什么(缺勤扣的工资计入什么科目,算入个税申报吗?)

1.缺勤扣的工资计入什么科目,算入个税申报吗?

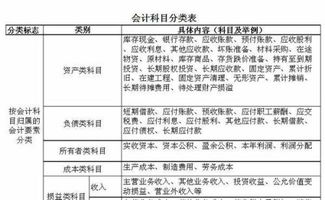

缺勤扣的工资计入旷工或者扣款的科目,不算个税申报;

一、劳动者缺勤,用人单位可以不结算当天缺勤的工资;

二、工资应当以货币的形式支付给劳动者本人。

扩展资料:

收入计算:

(一)工资、薪金所得,以每月收入额减除费用5000元后的余额为应纳税所得额。

(二)个体工商户的生产、经营所得,按照应纳税所得额计算。实行查账征收的,按照每一纳税年度的收入总额减除成本、费用以及损失后的余额计算;实行定期定额征收的,按照纳税人自行申报的年度应纳税所得额计算,或者按照其自行申报的年度应纳税经营额乘以应税所得率计算。

(三)对企事业单位的承包经营、承租经营所得,按照每一纳税年度的收入总额计算,即按照承包经营、承租经营者实际取得的经营利润,加上从承包、承租的企事业单位中取得的工资、薪金性质的所得计算。

(四)劳务报酬所得,稿酬所得,特许权使用费所得,按照未减除费用(每次800元或者每次收入的20%)的收入额计算。

(五)财产租赁所得,按照未减除费用(每次800元或者每次收入的20%)和修缮费用的收入额计算。

参考资料来源:搜狗百科-个税申报

2.短期带薪缺勤计入什么科目

非累积带薪缺勤,是指带薪缺勤权利不能结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利将予以取消,并且职工离开企业时也无权获得现金支付。

婚丧假、产假、探亲假、病假等带薪休假权利不存在递延性,不能结转下期,属于非累积带薪缺勤。如果用人单位规定年休假不得累积,则年休假也为非累积带薪缺勤。

新9号规定,企业应当在职工实际发生缺勤的会计期间确认与非累积带薪缺勤相关的职工薪酬。遵照现行的会计处理方法和新9号规定,通常在缺勤期间计提应付工资薪酬时一并处理,借记有关成本费用类科目,贷记“应付职工薪酬——带薪缺勤”科目,操作较简单。

累积带薪缺勤的会计核算累积带薪缺勤,是指带薪缺勤权利可以结转下期的带薪缺勤,本期尚未用完的带薪缺勤权利可以在未来期间使用。 婚丧假、产假、病假等带薪休假权利不能结转下期,故累积带薪缺勤主要是累积带薪年休假。

新9号规定,企业应当在职工提供服务从而增加了其未来享有的带薪缺勤权利时,确认与累积带薪缺勤相关的职工薪酬,并以累积未行使权利而增加的预期支付金额计量,按照权责发生制原则,累积带薪年休假应按月确认,这样将使每月生产经营成本承担的金额更加合理。 例1:东方公司实行累积带薪缺勤制度。

该制度规定每名职工每年有权享受12个工作日的带薪年休假,带薪年休假权利可以向后结转至翌年末,休假以后进先出原则为基础,即首先从当年可享受的带薪年休假中扣除,再从上年结转的带薪年休假中扣除。在翌年末,公司将对职工未行使的带薪年休假权利支付现金。

假定该公司一管理人员月平均工资为4350元,则日工资收入为200元,遵照现行的会计处理方法和新9号规定进行账务处理。(1)假定2013年1月,该管理人员没有休年休假。

公司应当确认相当于1个工作日工资的应付带薪缺勤福利,分录为:借:管理费用4550;贷:应付职工薪酬——工资4350、——累积带薪缺勤200。 实际支付职工薪酬时:借:应付职工薪酬——工资4350;贷:银行存款4350。

期末应付职工薪酬的差额200元则作为企业的一项负债暂时留在资产负债表里。(2)假定2013年2月,该管理人员休了1天假。

公司在该管理人员为其提供服务的当月,应首先计算职工正常出勤工资4150元(200*20。 75),然后计提相当于1个工作日工资的应付带薪缺勤福利,反映该管理人员行使累积带薪缺勤权利的情况,分录为:借:管理费用4350;贷:应付职工薪酬——工资4150、——累积带薪缺勤200。

实际支付职工薪酬时,借:应付职工薪酬——工资4150、——累积带薪缺勤200;贷:银行存款4350。 该职工仍有1天的带薪年休假的权利尚未行使,故应付职工薪酬仍有200元的差额留在资产负债表里。

(3)假定2013年2月,该管理人员休假2天。该职工正常出勤工资3950元(200*19。

75),同时计提相当于1个工作日工资的应付带薪缺勤福利200元,则应做如下会计分录:借:管理费用4150;贷:应付职工薪酬——工资3950、——累积带薪缺勤200。 实际支付职工薪酬时,借:应付职工薪酬——工资3950、——累积带薪缺勤400;贷:银行存款4350。

该职工到2月份为止的带薪年休假的权利全部行使,故应付职工薪酬的明细科目累积带薪缺勤全部结转,余额为零。(4)若至翌年底,基于用人单位的原因职工未能享用该年的带薪年休假12天,则职工应得到相当于日工资三倍的金额作为经济补偿,总额为7200元(200*12*3)。

而当年预提带薪年休假负债是按照日平均工资的一倍来计提的,累积金额为2400元(200*12),故应按照差额补提累积带薪年休假,并调整相应的成本费用。分录为:借:管理费用4800;贷:应付职工薪酬——累积带薪缺勤4800。

实际支付职工薪酬时,借:应付职工薪酬——累积带薪缺勤7200;贷:银行存款7200。 对该职工应休未休年休假天数,企业按照其日工资收入的300%支付报酬后,应付职工薪酬的明细科目累积带薪缺勤全部结转,余额为零。

3.缺勤工资如何做账

如果工资表中有缺勤的扣款,那这个缺勤的扣款应该这么做账: 1、计提时,按应发数做满的: 借:生产成本/制造费用/管理费用/销售费用 贷:应付职工薪酬 2、发放时: 借:应付职工薪酬 贷:其他应收款——代付社保费(在代交时做借:其他应收款)--营业外收入(缺勤扣款)--库存现金/银行存款(实发数) 3、缺勤的扣项应在应发工资前,算工资以实际出勤天数算,不会缺勤扣款比出勤的多,工资表扣项是指五险一金或工会经费个税等,所以你无需做账,比如说某人工资是2000元,每日即为2000/21.75,日工资乘以出勤天数这就是应发工资,如果有罚款应发工资扣掉就行了。

4.新准则下既定累积带薪缺勤的财税处理有哪些呢

既定累积带薪缺勤是指有些累积带薪缺勤在职工离开企业时,对未行使的权利有权获得经济补偿。

如果职工在离开企业时能够获得现金支付,企业就应当确认企业必须支付的、职工全部累积未使用权利的金额。企业在确认职工现金补偿时,应按照权责发生制原则根据职工提供服务的受益对象计入成本费用,借记“成本费用”科目,贷记“应付职工薪酬——累计带薪休假”科目。

按照税法规定,对于税前扣除的成本费用,应该以实际支付为原则,对于企业跨年度未实际支付而确认的成本费用,不允许税前扣除,对于该差异,按照《企业会计准则第18号——所得税》的规定,应作为暂时性差异,确认递延所得税资产。

5.职工请假扣款,怎样做会计分录

请假扣款部分不用做分录,每月工资计提完后,按生产工人,车间管理人员及办室人员应发工资总额做分录:借:生产成本-工资借:制造费用-工资借:管理费用-工资借:销售费用-工资贷:应付工资扩展资料:“应付工资”账户用于企业应付给职工的工资总额。

包括在工资总额内的各种工资、奖金、津贴等,不论是否在当月支付,都应当通过本账户核算。企业应当设置“应付工资明细账”,按照职工类别分设账页,按照工资的组成内容分设专栏,根据“工资单”或“工资汇总表”进行登记。

如果企业本月实发工资是按上月考勤记录计算的。实发工资与按本月考勤记录计算的应付工资的差额,即为本账户的期末余额。

如果企业实发工资与应付工资相差不大的,也可以按本月实发工资作为应付工资进行分配,这样本科目期末即无余额。计时工资的计算在实行计时工资条件下,企业每月应付职工的计时工资,通常根据上月考勤记录登记的职工出、缺勤日数,按照每人的工资标准进行计算。

我国计时工资一般采用月工资制。应付计时工资的计算通常可以采用以下两种方式:① 应付计时工资=出勤日数*日工资率② 应付计时工资=月工资标准-缺勤日数*日工资率计件工资的计算在实行计件工资制的条件下,企业每月应付工人的计件工资,是根据有关产量记录和计件单价计算的。

而计件单价是指完成单位产品所应支付的工资额,它根据单位产品所需要的时间定额和日(或小时)工资率加以制订。浮动工资的计算浮动工资指职工工资随着职工劳动成果的大小而上下浮动。

浮动工资总额通常不包括固定性的津贴和补贴(如副食品价格补贴)以及特殊情况下支付的工资。企业可以根据需要,选择工资总额中浮动部分的构成。

参考资料来源:百度百科-应付工资。