房产税车船税录什么(计提 缴纳税金分录企业计提和缴纳车船税 房产税 土地税 营业税)

1.计提、缴纳税金分录企业计提和缴纳车船税、房产税、土地税、营业税

车船税、房产税、土地税可不用计提,交纳时直接记入管理费用 借:管理费用-车船税 -房产税 -土地使用税 贷:现金或银行存款 如果要计提时 借:管理费用-车船税 -房产税 -土地使用税 贷:应交税金-车船税 -房产税 -土地使用税 交纳时 借:应交税金-车船税 -房产税 -土地使用税 贷:现金或银行存款 计提营业税、城建税、教育费附加 借:主营业务税金及附加 贷:应交税金-营业税 -城建税 其他应交款-教育费附加 交纳时 借:应交税金-营业税 -城建税 其他应交款-教育费附加 贷:现金或银行存款。

2.车船税怎么入账

一。

按照企业管理制度规定,车船使用税应通过管理费用科目和应交税金科目核算,为简化核算也可不从应交税费过度,支付税款时直接计入管理费用,具体会计分录如下:1、在支付税金前确认应交税费的时候做会计处理:借:管理费用—车船税贷:应交税金—车船税实际缴纳税款的时候做会计处理:借:应交税金—车船税贷:银行存款2、如果不通过应交税费过度,直接计入管理费用,做如下会计分录:借:管理费用贷:银行存款二。车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。

从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。

3.计提、缴纳城建税、印花税、车船使用税、房产税会计分录

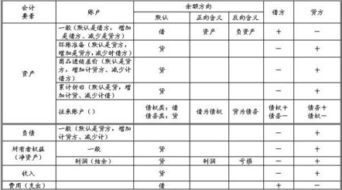

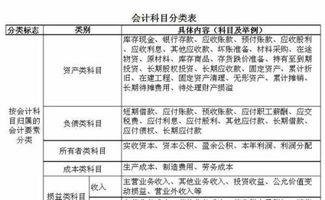

各种税金的核算方法 一、会计工作中,并不是所有的税金都通过“应交税金”科目来核算的。

二、通过“应交税金”科目核算的有: (一)营业税、增值税、消费税、城建税、所得税等 1、营业税的计提和结转 月末会计结转时,对本月发生主营业务收入计提税金 (1)提取时 借:主营业务税金及附加 贷:应交税金--营业税 贷:应交税金--城建税 贷:其他应交款--教育费附加 (2)结转时 借:本年利润 贷:主营业务税金及附加 (3)上缴税金时 借:应交税金--营业税 借:应交税金--城建税 借:其他应交款--教育费附加 贷:现金或银行存款 2、所得税 1、季末、年末提取所得税时(按利润总额提取) 借:所得税 贷:应交税金--应交所得税 (2)结转所得税 借:本年利润 贷:所得税 (3)上缴时 借:应交税金--应交所得税 贷:银行存款或现金 3、增值税 (1)购货时 借:原材料 借:应交税金--应交增值税(进项税额) 贷:银行存款 (2)销售货物时 借:银行存款 贷:主营业务收入 贷:应交税金--应交增值税(销项税额) (3)上交时 借:应交税金--应交增值税(销项税额-进项税额) 贷:银行存款 4、消费税 (1)计提消费税时 借:主营业务税金及附加 贷:应交税金——应交消费税 (2)上交时 借:应交税金——应交消费税 贷:现金或银行存款 三、不通过“应交税金”科目核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税 1、企业缴纳房产税、土地使用税、印花税、车船使用税时,直接记: 借:管理费用--税金(房产税、土地使用税、印花税、车船使用税) 贷:银行存款或现金 2、代扣代缴个人所得税 (1)付工资时 借:应付工资 贷:应交税金(或其他应付款)--个人所得税 贷:现金 (2)上交个人所得税时 借:应交税金(或其他应付款)--个人所得税 贷:现金或银行存款 。