结转和结余(结余和结转是什么?)

1.结余和结转是什么?

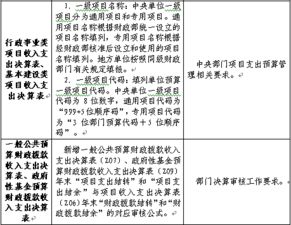

根据〈财政部关于印发《中央部门财政拨款结转和 办法》的通知〉(财预[2010]7号)第三条: 财政拨款结转资金(以下简称结转资金)是指当年支出预算已执行但尚未完成,或因故未执行,下年需按原用途继续使用的财政拨款资金。

“财政拨款结转”一级会计科目下设置“当年财政拨款结转”和“以前年度财政拨款结转”两个一级明细科目,分别核算年末事业单位的当年财政拨款结转和以前年度财政拨款结转资金数额。 财政拨款 资金(以下简称 资金)是指支出预算工作目标已完成,或由于受政策变化、计划调整等因素影响工作终止,当年剩余的财政拨款资金。

2.结余和结转

结余(事业单位结余)

事业单位结余是指事业单位在一定期间各项收入与支出相抵后的余额,一般在年终结账时一次性核算。实际工作中,有的单位年终核算时制作会计凭证不是将收入和支出结转“结余”科目,而是将收入和支出相对转,结余或透支挂往来款项,从而使做出来的财务报表虽然收支平衡,但实际上财务报表不能正确、完整地反映核算单位收支及结余的真实情况。现根据《事业单位财务规则》规定,谈谈事业单位结余及其分配的具体核算。

结转

结转,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法,这个做法叫结转。结转的目的大体有四个:其一是为了结出本会计科目的余额;其二是为了计算本报告期的成本;三是为了计算当期的损益和利润的实现情况;其四是为了保持会计工作的连续性,一定要把本会计年度末的余额转到下个会计年度。一般而言,结转后,转出账户将没有余额。

3.请问事业单位年底结转时,事业结余在总账上怎么写

以上总分类账正确。

相关分录: 将收入转入结余: 借:事业收入 20万 贷:事业结余 20万 将支出转入结余: 借:事业结余 19万 贷:事业支出 19万 结转事业结余: 借:事业结余 1万 贷:结余分配 1万 结余分配余额转入事业基金: 借:结余分配 1万 贷:事业基金 1万 各科目总分类账根据会计凭证登记即可。 即:提取相关科目分录,摘抄摘要和日期、凭证号,按分录金额填写总分类账借贷方金额。

如:结余分配总分类账: 结转事业结余: 借方:空白 贷方:1万 将结余分配转入基金: 借方:1万 贷方:空白。