社团公益人员工资(社会团体表的科目有哪些?)

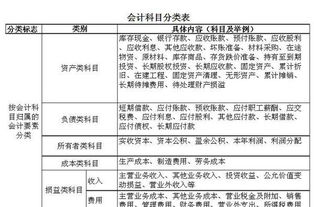

1.社会团体会计科目表的科目有哪些?

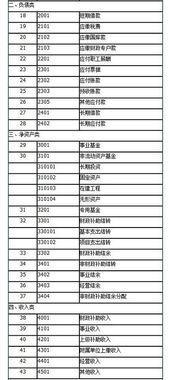

一、资产类 1 1001 现金 2 1002 银行存款 3 1009 其他货币资金 4 1101 短期投资 5 1102 短期投资跌价准备 6 1111 应收票据 7 1121 应收账款 8 1122 其他应收款 9 1131 坏账准备 10 1141 预付账款 11 1201 存货 12 1202 存货跌价准备 13 1301 待摊费用 14 1401 长期股权投资 15 1402 长期债权投资 16 1421 长期投资减值准备 17 1501 固定资产 18 1502 累计折旧 19 1505 在建工程 20 1506 文物文化资产 21 1509 固定资产清理 22 1601 无形资产 23 1701 受托代理资产 二、负债类 24 2101 短期借款 25 2201 应付票据 26 2202 应付账款 27 2203 预收账款 28 2204 应付工资 29 2206 应交税金 30 2209 其他应付款 31 2301 预提费用 32 2401 预计负债 33 2501 长期借款 34 2502 长期应付款 35 2601 受托代理负债 三、净资产类 36 3101 非限定性净资产 37 3102 限定性净资产 四、收入费用类 38 4101 捐赠收入 39 4201 会费收入 40 4301 提供服务收入 41 4401 政府补助收入 42 4501 商品销售收入 43 4601 投资收益 44 4901 其他收入 45 5101 业务活动成本 46 5201 管理费用 47 5301 筹资费用 48 5401 其他费用。

2.支付员工工资,会计分录怎么写

一、支付员工工资的会计分录

正规的做法是:计提时借:相关费用或者成本科目,例如生产成本,制造费用,管理费用,营业费用等。学习之前先来做一个小测试吧

贷:应付职工薪酬-工资

实际支付时:借:应付职工薪酬-工资

贷:银行存款

二、计提、发放员工工资会计分录

支付工资的流程:从法律角度和实际操作层面来讲,企业制定的薪酬制度最终落实于工资的支付环节,因此有必要首先对工资支付的流程予以梳理。

1、确定工资支付的项目及工资总额,根据企业的薪酬制度或与劳动者签订的劳动合同确定支付给劳动者的工资总额及工资包含的项目;

2、按照周期对劳动者进行工作考勤记录,确定劳动者提供正常劳动的时间及劳动者的休假期间及其他非提供正常劳动的期间;

3、根据薪酬制度、考勤休假制度及劳动者在一个劳动周期内的考勤记录按时足额向劳动者支付工资,并在支付时向劳动者提供本人的`工资清单。

学会计到恒企,恒企教育独创无纸化模拟考试系统,有效避免因不熟悉考场、不了解题型等原因无法把握考试时间,而做不完题目的现象,让您提前练兵,精准把握!