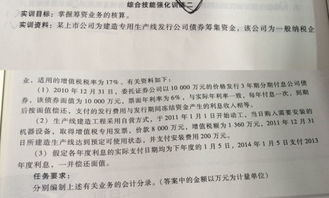

中的应付债券是什么(会计中应付债券是什么意思?)

1.会计中应付债券是什么意思?

应付债券是企业发行的债券,需要定期还本和付息。

所以发行的时候就形成了企业的负债,计入"应付债券-面值"或"应付债券-利息调整" ###就是企业发行的债券,属于长期负责。###如果发行债券时间超过1年即为长期,低于1年即为短期,应计入流动负债###非流动负债是指偿还期在1年以上或者超过1年的一个营业周期以上的负债。

应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息。企业一般发行的超过一年期以上的公司债券,构成了企业的长期负债。

###在会计中,应付债券与非流动负债的解析如下: ###应付债券 应付债券是指企业为筹集长期资金而实际发行的债券及应付的利息,它是企业筹集长期资金的一种重要方式。 企业发行债券的价格受同期银行存款利率的影响较大,一般情况下,企业可以按面值发行、溢价发行和折价发行债券。

债券发行有面值发行、溢价发行和折价发行三种情况。企业应设置“应付债券”科目,并在该科目下设置“面值”、“利息调整”、“应计利息”等明细科目,核算应付债券发行、计提利息、还本付息等情况。

企业按面值发行债券时,应按实际收到的金额,借记“银行存款”等科目,按债券票面金额,贷记“应付债券——面值”科目;存在差额的,还应借记或贷记“应付债券——利息调整”科目。 对于按面值发行的债券,在每期采用票面利率计提利息时,应当按照与长期借款相一致的原则计入有关成本费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目;其中,对于分期付息、到期一次还本的债券,其按票面利率计算确定的应付未付利息通过“应付利息”科目核算,对于一次还本付息的债券,其按票面利率计算确定的应付未付利息通过“应付债券——应计利息”科目核算。

应付债券按(实际利率实际利率与票面利率差异较小时也可按票面利率)计算确定的利息费用,应按照与长期借款相一致的原则计入有关成本、费用。 长期债券到期,企业支付债券本息时,借记“应付债券——面值”和“应付债券——应计利息”、“应付利息”等科目,贷记“银行存款”等科目。

应付债券的会计处理 一、本科目核算企业为筹集长期资金而实际发行的债券及应付的利息。 发行1年期及1年期以下的短期债券,应当另设“2112 应付短期债券”科目核算。

二、企业发行债券时,如果发行费用大于发行期间冻结资金所产生的利息收入,按发行费用减去发行期间冻结资金所产生的利息收入后的差额,根据发行债券筹集资金的用途,属于用于固定资产项目的,按照借款费用资本化的处理原则处理;属于其他用途的,计入当期财务费用。 如果发行费用小于发行期间冻结资金所产生的利息收入,按发行期间冻结资金所产生的利息收入减去发行费用后的差额,视同发行债券的溢价收入,在债券存续期间于计提利息时摊销。

其他借款费用的处理原则,比照长期借款借款费用资本化的规定办理。 企业发行附有赎回选择权的可转换公司债券,其在赎回日可能支付的利息补偿金,即债券约定赎回期届满目应支付的利息减去应付债券票面利息的差额,应当在债券发行日至债券约定赎回届满日期间计提应付利息,计提的应付利息,按借款费用资本化的处理原则处理。

三、本科目应当设置以下明细科目: (一)债券面值; (二)债券溢价; (三)债券折价; (四)应计利息。 四、企业发行债券时,按实际收到的款项,借记“银行存款”、“现金”等科目,按债券票面价值,贷记本科目(债券面值);溢价或折价发行的债券,还应按发行价格与票面价值之间的差额,贷记或借记本科目(债券溢价或债券折价)。

五、企业债券应按期计提利息;溢价或折价发行债券,其债券发行价格总额与债券面值总额的差额,应当在债券存续期间分期摊销。摊销方法可以采用实际利率法,也可以采用直线法。

分期计提利息及摊销溢价、折价时,应当区别情况处理: 面值发行债券应计提的利息,借记“在建工程”、“财务费用”科目,贷记本科目(应计利息)。 溢价发行债券,按应摊销的溢价金额,借记本科目(债券溢价),按应计利息与溢价摊销的差额,借记“在建工程”、“财务费用”等科目,按应计利息,贷记本科目(应计利息)。

折价发行债券,按应摊销的折价金额和应计利息之和,借记“在建工程”、“财务费用”等科目,按应摊销的折价金额,贷记本科目(债券折价),按应计利息,贷记本科目(应计利息)。 六、债券到期,支付债券本息时,借记本科目(债券面值、应计利息),贷记“银行存款”等科目。

七、企业发行的可转换公司债券应在本科目中设置“可转换公司债券”明细科目核算。发行的可转换公司债券在发行以及转换为股票之前,应按一般债券进行账务处理。

当可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按债券的面值,借记本科目(债券面值),按未摊销的溢价或折价,借记或贷记本科目(债券溢价、债券折价),按已提的利息,借记本科目(应计利息),按股票面值和转换的股数计算的股票面值总额,贷记“实收资本”或“股本”科目,按实际用现金支付的不可转换股票的。

2.什么是应付债券,应付债券核算的会计科目

2502 应付债券 一、本科目核算企业为筹集(长期)资金而发行债券的本金和利息。

企业发行的可转换公司债券,应将负债和权益成份进行分拆,。分拆后形成的负债成份在本科目核算。

二、本科目可按“面值”、“利息调整”、“应计利息”等进行明细核算。 三、应付债券的主要账务处理。

(一)企业发行债券,应按实际收到的金额,借记“银行存款” 等科目,按债券票面金额,贷记本科目(面值)。存在差额的,还应借记或贷记本科目(利息调整)。

发行的可转换公司债券,应按实际收到的金额,借记“银行存款” 等科目,按该项可转换公司债券包含的负债成份的面值,贷记本科目(可转换公司债券—面值),按权益成份的公允价值,贷记“资本公积——其他资本公积”科目,按其差额,借记或贷记本科目(利息调整)。 (二)资产负债表日,对于分期付息、一次还本的债券,应按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按票面利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记本科目(利息调整)。

对于一次还本付息的债券,应于 资产负债表日按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按票面利率计算确定的应 付未付利息,贷记本科目(应计利息),按其差额,借记或贷记本科目(利息调整)。 实际利率与票面利率差异较小的,也可以采用票面利率计算确定利息费用。

(三)长期债券到期,支付债券本息,借记本科目(面值、应计利息)、“应付利息”等科目,贷记“银行存款”等科目。同时,存在利息调整余额的,借记或贷记本科目(利息调整),贷记或借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目。

(四)可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,借记本科目(可转换公司债券—面值、利息调整),按其权益成份的金额,借记“资本公积——其他资本公积”科目,按股票面值和转换的股数计算的股票面值总额,贷记“股本”科目,按其差额,贷记“资本公积——股本溢价”科目。 如用现金支付不可转换股票的部分,还应贷记“银行存款”等科目。

四、企业应当设置“企业债券备查簿”,详细登记企业债券的票面金额、债券票面利率、还本付息期限与方式、发行总额、发行日期和编号、委托代售单位、转换股份等资料。企业债券到期兑付,在备查簿中应予注销。

五、本科目期末贷方余额,反映企业尚未偿还的长期债券摊余成本。

3.什么是应付债券,应付债券核算的会计科目

2502 应付债券

一、本科目核算企业为筹集(长期)资金而发行债券的本金和利息。企业发行的可转换公司债券,应将负债和权益成份进行分拆,。分拆后形成的负债成份在本科目核算。

二、本科目可按“面值”、“利息调整”、“应计利息”等进行明细核算。

三、应付债券的主要账务处理。

(一)企业发行债券,应按实际收到的金额,借记“银行存款” 等科目,按债券票面金额,贷记本科目(面值)。存在差额的,还应借记或贷记本科目(利息调整)。

发行的可转换公司债券,应按实际收到的金额,借记“银行存款”

等科目,按该项可转换公司债券包含的负债成份的面值,贷记本科目(可转换公司债券—面值),按权益成份的公允价值,贷记“资本公积——其他资本公积”科目,按其差额,借记或贷记本科目(利息调整)。

(二)资产负债表日,对于分期付息、一次还本的债券,应按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按票面利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记本科目(利息调整)。对于一次还本付息的债券,应于 资产负债表日按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按票面利率计算确定的应 付未付利息,贷记本科目(应计利息),按其差额,借记或贷记本科目(利息调整)。实际利率与票面利率差异较小的,也可以采用票面利率计算确定利息费用。

(三)长期债券到期,支付债券本息,借记本科目(面值、应计利息)、“应付利息”等科目,贷记“银行存款”等科目。同时,存在利息调整余额的,借记或贷记本科目(利息调整),贷记或借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目。

(四)可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,借记本科目(可转换公司债券—面值、利息调整),按其权益成份的金额,借记“资本公积——其他资本公积”科目,按股票面值和转换的股数计算的股票面值总额,贷记“股本”科目,按其差额,贷记“资本公积——股本溢价”科目。如用现金支付不可转换股票的部分,还应贷记“银行存款”等科目。

四、企业应当设置“企业债券备查簿”,详细登记企业债券的票面金额、债券票面利率、还本付息期限与方式、发行总额、发行日期和编号、委托代售单位、转换股份等资料。企业债券到期兑付,在备查簿中应予注销。

五、本科目期末贷方余额,反映企业尚未偿还的长期债券摊余成本。

4.什么是应付债券

2502 应付债券 一、本科目核算企业为筹集(长期)资金而发行债券的本金和利息。

企业发行的可转换公司债券,应将负债和权益成份进行分拆,。分拆后形成的负债成份在本科目核算。

二、本科目可按“面值”、“利息调整”、“应计利息”等进行明细核算。 三、应付债券的主要账务处理。

(一)企业发行债券,应按实际收到的金额,借记“银行存款” 等科目,按债券票面金额,贷记本科目(面值)。存在差额的,还应借记或贷记本科目(利息调整)。

发行的可转换公司债券,应按实际收到的金额,借记“银行存款” 等科目,按该项可转换公司债券包含的负债成份的面值,贷记本科目(可转换公司债券—面值),按权益成份的公允价值,贷记“资本公积——其他资本公积”科目,按其差额,借记或贷记本科目(利息调整)。 (二)资产负债表日,对于分期付息、一次还本的债券,应按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按票面利率计算确定的应付未付利息,贷记“应付利息”科目,按其差额,借记或贷记本科目(利息调整)。

对于一次还本付息的债券,应于 资产负债表日按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,按票面利率计算确定的应 付未付利息,贷记本科目(应计利息),按其差额,借记或贷记本科目(利息调整)。 实际利率与票面利率差异较小的,也可以采用票面利率计算确定利息费用。

(三)长期债券到期,支付债券本息,借记本科目(面值、应计利息)、“应付利息”等科目,贷记“银行存款”等科目。同时,存在利息调整余额的,借记或贷记本科目(利息调整),贷记或借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目。

(四)可转换公司债券持有人行使转换权利,将其持有的债券转换为股票,按可转换公司债券的余额,借记本科目(可转换公司债券—面值、利息调整),按其权益成份的金额,借记“资本公积——其他资本公积”科目,按股票面值和转换的股数计算的股票面值总额,贷记“股本”科目,按其差额,贷记“资本公积——股本溢价”科目。 如用现金支付不可转换股票的部分,还应贷记“银行存款”等科目。

四、企业应当设置“企业债券备查簿”,详细登记企业债券的票面金额、债券票面利率、还本付息期限与方式、发行总额、发行日期和编号、委托代售单位、转换股份等资料。企业债券到期兑付,在备查簿中应予注销。

五、本科目期末贷方余额,反映企业尚未偿还的长期债券摊余成本。

5.应付债券的账务处理

一、应付债券的种类

按发行方式可分为记名应付债券、无记名应付债券和可转换应付债券;按有无担保可分为有抵押应付债券和信用应付债券;按偿还方式不同可分为定期偿还的应付债券和分期偿还的应付债券。

二、债券发行的账务处理

借记“银行存款”等,贷记“应付债券—面值”,按差额借或贷记“应付债券—利息调整”。

三、应付债券利息费用的账务处理

利息调整应在债券存续期间内采用实际利率法进行摊销。

资产负债表日,对于分期付息、一次还本的债券:

借:在建工程、制造费用、财务费用等科目

贷:应付利息

应付债券-利息调整(或在借方)

对于一次还本付息的债券:

借:在建工程、制造费用、财务费用等科目

贷:应付债券-应计利息

应付债券-利息调整(或在借方)

四、应付债券偿还的账务处理

采用一次还本付息方式的,企业应于债券到期时,借“应付债券-面值,应计利息”科目 ,贷记“银行存款”科目。采用分期付息,一次还本方式的,借“应付债券-面值”, “在建工程,财务费用,制造费用”。贷记“银行存款”科目,按借贷双方之间的差额,借记或贷记“应付债券-利息调整”科目。

6.什么叫应付债券

应付债券是指企业为筹集资金而对外发行的期限在一年以上的长期借款性质的书面证明,约定在一定期限内还本付息的一种书面承诺。

它属于长期负债。

其特点是期限长、数额大、到期无条件支付本息。通过设置“应付债券”科目,以及“债券面值”、“债券溢价”、“债券折价”、“应付利息”四个明细科目对应付债券进行核算。

当发行债券收到价款时,借记“银行存款”贷记“应付债券——(面值或溢价)”科目;按期支付利息时,借记成本费用科目以及“应付债券——溢价”,贷记“银行存款”科目;当偿还债券本金时,借记“应付债券”,贷记“银行存款”科目。若为折价发行,则在发行时,借记“应付债券——折价”,计提的利息,贷记“应付债券——折价”等。

期末余额反映企业发行债券数额。应付债券期末列于资产负债表的“长期负债”项目中。

2006年新的会计准则中,将应付债券替换为长期债券。 [编辑]应付债券的特征与长期借款和股票的区别 应付债券的特征可以通过与长期借款及股票的比较来体现: 1.应付债券与长期借款的区别主要体现在筹资范围、债权人对举债企业的了解程度、流动性等方面; ① 筹资范围不同。

长期借款的债权人一般限于银行或其他金融机构;而应付债券的债权人可以是单位或个人,筹资范围更为广泛。 ② 债权人对债务人的了解程度不同。

长期借款的债权人一般限于银行或其他金融机构,他们对于企业的偿债能力一般更为了解;而企业发行债券时,购买单位或个人一般对于企业的偿债能力了解程度较低。 ③ 流动性不同。

债券作为一种有价证券,具有较强的流动性;而长期借款只有证明债权债务关系的契约,一般不能自由流通。 2.应付债券与股票的区别主要体现在性质、资金提供者(主体)的法律地位、所获报酬及所承担的风险责任等方面。

① 性质不同。应付债券是企业的负债,其发行企业为债务人,其持有者为债权人;而股票为发行企业的所有者权益,其持有者为股东。

② 资金提供主体的法律地位不同。应付债券的持有者作为债权人,享有按期收回本金和利息的权利,而一般无权参与企业的经营;而股票的持有者即股东则享有公司法和公司章程规定的各项权利,包括参与企业的经营管理的权利。

③ 资金提供者所获得的报酬不同。公司债券的持有者(债权人)不论企业经营的好坏,一般都可按照利率获得固定的报酬(利息);而股东所能获得的报酬则在很大程度上与企业经营状况的好坏、盈余的多少及企业的股利政策相联系。

④ 资金提供者所承担的风险不同。应付债券表现为企业的负债,应付债券都有明确的偿还期限,因而企业债券的持有者一般不承担企业的经营风险,企业解散清算时,企业债券的持有者较股东享有优先的受偿权;而股东则是企业的终极所有者,其投入资金一般可以被认为是没有偿还期限的,企业解散清算时,股东只能参加剩余财产的分配,因而承担了更大的风险。

2.具有负债的一般特征: (1)是过去或现在已经完成的经济活动所形成的现时债务责任。 (2)必须是能够用货币确切地计量或合理地估计的债务责任。

(3)是必须在未来用资产或劳务来偿付的确实存在的债务。 (4)一般应有确切的债权人和偿付日期,或者债权人和偿付日期可以合理地估计确定。

3.具有应付债券的主要特征。