复式记账法便于按进行汇总(复式记账法有利于按科目进行汇总吗)

1.复式记账法有利于按科目进行汇总吗

就复式记账而言: 单式记账不利于对复杂的财政活动进行深入的分析与管理,特别是随着市场经济的发展与财政活动的日趋复杂,单式计帐弊病愈益明显;它提供假象,不能反映政府赤字的内容、原因和本质,不利于宏观经济的正确决策,容易将临时性收入作经常性支出安排,人为地抬高支出基数,加剧供求不平衡的矛盾。而实行复式记账则可克服上述弊端,客观地反映财政收支对比状况,表明财政的承受能力,为国家实行正确的宏观决策提供可靠的依据,有利于控制投资规模,提高投资效益等。

表外科目是指业务已发生但不涉及资金实际收付的重要事项。主要有: 1、重要空白凭证 2、未发行有价证券 3、抵押有价物品 4、逾期贷款应收未收利息 5、已核销贷款呆账 6、低值易耗品等 对这些事项均要采取单式借贷记账法记账,就是每一笔业务发生只用一个会计科目进行单方面登记的方法,当业务发生,增加时记入借方,减少时记入贷方,余额在借方,表示期末结存数额,表外科目应设立登记簿记。

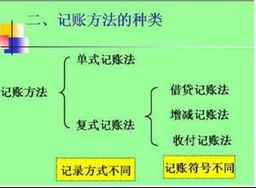

所谓复式记账法,是指以资产与权益平衡关系作为记账基础,对于每一项经济业务,都要在两个或两个以上的账户中相互联系进行登记,系统地反映资金运动变化结果的一种记账方法.复式记账的理论依据是会计基本等式。 所以复式记账法有利于按科目汇总。

2.复式记账法知识点有哪些?

一、复式记账法复式记账法是以会计等式资产与权益平衡关系作为记账基础,对于每一笔经济交易或事项,都要在两个或两个以上相互联系的会计科目中进行记录,系统地反映每一项经济交易或事项引起的会计要素的增减变化及其结果的一种记账方法。

目前,世界上普遍采用的复式记账方法是借贷记账法。 二、借贷记账法 (一)借贷记账法的概念借贷记账法是指以“借”、“贷”为记账符号的一种复式记账方法,即将发生的经济交易与事项所引起会计要素的增减变动以相等的金额,同时在相互关联的两个或者两个以上的会计科目中进行相互联系、相互制约地记录。

(二)借贷记账法的记账符号借贷记账法用“借”、“贷”作为记账符号,将会计科目左方称为借方,右方称为贷方。 (三)借贷记账法的会计科目结构会计科目是账户的名称,经济业务最终应根据记账凭证登记到账簿中,账簿有其固定的格式,比如总分类账的格式一般如下图所示: 1。

资产类会计科目的结构资产类科目的结构为:科目的借方记录资产的增加额,贷方记录资产的减少额。资产类科目期末如有余额,一般应该在借方。

资产类会计科目的内部关系如下:资产类会计科目期末余额=期初余额+本期借方发生额-本期贷方发生额特殊资产类科目:贷增借减,如:累计折旧、存货跌价准备、累计摊销等。 2。

负债及所有者权益类会计科目的结构“资产=负债+所有者权益”这个会计等式,决定了负债及所有者权益类科目的结构与资产类科目的结构正好相反,其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。同样,负债及所有者权益的余额,一般应为贷方余额。

负债及所有者权益类科目的内部关系如下:负债及所有者权益类会计科目期末余额=期初余额+本期贷方发生额-本期借方发生额 3。成本类会计科目的结构成本类会计科目的结构与资产类会计科目的结构一致,其内部关系也相同。

即成本类会计科目的借方登记成本的增加额,贷方登记成本的减少额,期末若有余额,应在借方。 4。

损益类会计科目的结构损益收入类科目借方登记减少贷方登记增加,损益费用类科目借方登记增加贷方登记减少。 年末损益类科目期末应结转到“本年利润”科目,期末没有余额。

(四)借贷记账法的记账规则借贷记账法的记账规则是“有借必有贷,借贷必相等”。 (五)会计分录会计分录是指对某项经济交易或事项标明其应借应贷会计科目及其金额的记录,简称分录。

在我国,会计分录习惯通过编制记账凭证进行反映。 会计分录分类:根据会计科目对应关系的不同情况,会计分录可以划分为简单分录与复合分录两种类型。

简单分录即一借一贷的会计分录。 复合会计分录指由至少三个对应账户所组成的会计分录。

复合分录中三种对应关系可称为:“一借多贷”、“多借一贷”、“多借多贷”的对应关系。 (六)借贷记账法的试算平衡1。

试算平衡的含义试算平衡是以会计恒等式和借贷记账规则为理论基础,根据资产与权益之间的平衡关系,按照记账规则的要求,通过对所有会计科目记录的汇总和计算,来检查各类会计科目的记录是否正确的一种方法。 平衡关系主要包括三个方面: (1)全部会计科目的借方期初余额合计数=全部会计科目的贷方期初余额合计数; (2)全部会计科目的本期借方发生额合计数=全部会计科目的本期贷方发生额合计数; (3)全部会计科目的借方期末余额合计数=全部会计科目的贷方期末余额合计数。

2。试算平衡的分类试算平衡分为发生额试算平衡法与余额试算平衡法。

(1)发生额试算平衡法。全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计 (2)余额试算平衡法。

根据余额时间的不同,余额试算平衡又分为期初余额平衡和期末余额平衡两类。 公式分别为:全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计实务中,余额试算平衡是通过编制试算平衡表来完成的。

三、总分类科目与明细分类科目的平行登记 (一)总分类科目与明细分类科目的关系总分类科目与其所属明细分类科目在总金额上应当相等。 联系:(1)反映的经济业务的内容相同;(2)登记账簿的原始依据相同。

区别:(1)反映的经济业务内容详细程度不同;(2)作用不同:总分类科目对明细分类科目具有统驭控制作用;明细分类科目对总分类科目具有补充说明作用。 (二)总分类科目与明细分类科目的平行登记总分类科目与明细分类科目平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一方面记入有关总分类科目,另一方面记入有关总分类科目所属明细分类科目的方法。

总分类科目与明细分类科目平行登记要求做到: 1。依据相同。

2。方向相同。

3。期间相同。

4。金额相等。

3.复式记账法应用实务是什么

1.借贷记账法的账户结构 借贷记账法是以“借”、“贷”作为记账符号的一种复式记账法,其基本要素包括记账符号、账户结构、记账规则和试算平衡方法。

(1)记账符号 以“借”、“贷”作为记账符号。 (2)账户结构 将所有账户的左方定为“借”方,右方定为“贷”方,并用一方登记增加数,一方登记减少数。

其中,资产类、成本类和损益支出类账户用借方登记增加数,贷方登记减少数,期末余额一般在借方;负债类、所有者权益类和损益收入类账户用贷方登记增加数,借方登记减少数,期末余额一般在贷方,具体如表3-6所示。 表3-6 借贷记账法的账户结构 借方贷方余额资产增加资产减少在借方负债减少负债增加在贷方所有者权益减少所有者权益增加在贷方成本增加成本结转在借方或无余额收入结转收入增加无余额费用增加费用结转无余额 ①资产类账户结构 借方登记资产的增加额,贷方登记资产的减少额,期末余额一般为借方余额,表示期末资产实有数额。

每一会计期间内,借方记录的金额合计称为借方本期发生额,贷方记录的金额合计称为贷方本期发生额。资产类账户的期末余额可根据以下公式计算: 借方期末余额=借方起初余额+借方本期发生额-贷方本期发生额 资产类账户的“T”型账户结构如表3-7所示。

表3-7 资产类账户结构 ②成本费用类账户结构 借方登记成本费用的增加额,贷方登记成本费用的减少额或结转额,期末一般无余额;如有余额在借方,表示在产品成本。成本费用类账户的“T”型账户结构如表3-8所示。

表3-8 成本费用类账户结构 ③负债和所有者权益类账户结构 根据会计恒等式“资产=负债+所有者权益”,负债和所有者权益类账户结构与资产类账户结构正好相反,账户贷方登记负债和所有者权益的增加额,借方登记负债和所有者权益的减少额。 由于负债和所有者权益的增加额与期初余额之和,通常都会大于或等于其本期减少额,所以这类账户期末如有余额,必定在贷方。

其计算公式如下: 负债和所有者权益类账户期末贷方余额=贷方期初余额+贷方本期发生额-借方本期发生额 负债和所有者权益类账户的“T”型账户结构如表3-9所示。 表3-9 负债和所有者权益类账户结构 ④利润类账户结构 由于企业的利润(或亏损)在未分配以前归企业所有者所有(或承担),所以,利润类账户的结构与所有者权益类账户的结构基本相同,账户贷方登记利润的增加额,借方登记利润的减少额,期末余额一般在贷方,也可能在借方。

利润类账户的“T”型账户结构如表3-10所示。 表3-10 利润类账户结构 通常,将期末有余额的账户称为实账户,实账户的期末代表着资产、负债和所有者权益;将期末无余额的账户称为虚账户,虚账户的本期发生额反映企业的损益情况。

2。借贷记账法的记账规则 借贷记账法建立在复式记账原理的基础上,具体记账规则可概括为“有借必有贷,借贷必相等”。

资产、费用的增加,负债、所有者权益、收入的减少用符号“借”来表示;资产、费用的减少,负债、所有者权益、收入的增加用符号“贷”来表示。 3。

试算平衡 试算平衡是根据会计恒等式和借贷记账法的记账规则,通过汇总计算和比较来检查账户记录正确性、完整性的一种方法。 (1)发生额平衡 经济业务发生后,在按照借贷记账法的记账规则记账时,借贷双方的金额必然是相等的。

当一定会计期间的全部经济业务都记入相关账户后,所有账户的借方发生额和贷方发生额的合计数也必然相等。 全部账户借方发生额合计=全部账户贷方发生额合计 运用发生额试算平衡公式,可以检查每一项经济业务的记录是否正确,也可以检查一定会计期间内所有经济业务的记录是否正确。

(2)余额平衡 以“资产=负债+所有者权益”的等式作为理论依据时,资产类账户表现为借方余额,全部账户的借方余额合计数应该与资产总额相等;负债及所有者权益账户表现为贷方余额,全部账户的贷方余额合计数应该与负债及所有者权益账户的总额相等。当“资产=负债+所有者权益”时,也就产生了余额试算平衡的公式: 全部账户借方余额合计=全部账户贷方余额合计 利用余额试算平衡公式,可以检查每一账户记录的是否正确,也可以检查一定会计期间内所有账户的记录是否正确。

在每一会计期间结束时,在已经结出各个账户本期发生额和期末余额的基础上,通常会通过编制试算平衡表完成试算平衡工作。试算平衡表有两种:一种是将本期发生额和期末余额分别编表进行试算平衡,另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

通过试算平衡来检查账簿记录是否平衡并不完全可靠。 如果等式两边不等,说明账簿记录肯定 有错误;如果等式两边相等,也不能说明账簿记录绝对正确。

这是因为,有些错误并不影响等式两边的平衡,如重记、漏记、会计科目错误、记账方向相反等。以上便是分析内容,仅供参考。