sap类型分为哪几类(sapfico对表几种形式的理解)

1.sap fico对会计科目表几种形式的理解

在系统上建三个Chart of Account

一个用于自身核算用的,即营运会计科目表,并指定给某个公司

一个用于集团共用的:适用于集团合并用的CoA与企业自身核算用的不同,在Account master Data中指定对应的Group Account

一个用于国家的: 适用于企业所在国要于企业出具所在国会计科目体系的报表,而企业自身核算用的与所在国用的科目不相同下使用。我们使用Account master data中的Alt. Account,一般用的不多。

在公司代码全局参数中设置这三个CoA.

2.简述SAP系统中固定资产模块的主要业务类型及相应产生的会计分录?

除了OASV/ABF1业务(这俩先不谈)和折旧业务外,所有其他资产增减变动类型实际上财务凭证BSEG都带有明细资产号,也就以为,这些业务实际上无需通过资产模块,从财务模块就能满足明细分析要求,折旧则是根据诸如资产类别、成本中心(当然也就以为业务范围和利润中心,因成本中心通常都对应到他俩)或其他汇总,固定资产固定嘛,多数资产购置就一笔,但折旧每月要,这样设计的目的无非是为了节省磁盘空间避免产生大量垃圾会计凭证,设想有20万资产,一次性购入20条分录没有问题,一次性工作嘛,但是折旧,每月有20万条。

3.SAP一般分类和特别总帐分类有什么区别

一个客户或供应商或资产只有一个统驭科目,F-02记账的时候,若不选特别总账标示,则记账在主记录中的统驭科目中,一般为应收应付。

若关于此客户、供应商、资产等有非应收应付业务发生时,比如预收、预付、信用证、保证金等,此时记账虽然记账在客户供应商上,但不需要记账在往来科目上,此时就需要选择特别总账标示,以区分科目。特别总账是应收/应付中产生的特殊业务。

根据业务类型在总账账簿中需要单独列示,如预收账款,预付账款,,应收票据,其他自定义的业务等。SAP系统中1个客户主记录对应1个统驭科目,但根据业务类型不同,需要将同一客户的不同业务记账到多个统驭科目上,这时就必须借助特别总账标志来区分。

4.会计科目五大类的每一类具体包括什么

会计科目是会计人员作记录的基础,在结构上共分五大类:即(1)资产(2)负债(3)资本(4)收益(5)费用(成本)。兹分别说明如下:

一、资产:指企业所拥有的一切有价资源,其中又可分为流动资产、固定资产、其它资产等三小类。

二、负债:是指企业的债务,其中又可分流动负债、长期负债及其它负债。流动负债是指一年以下的负债,长期负债是指一年以上的负债,而其它负债是指非财务性目的所发生的负债,如存入保证金、代收款及各项损失准备等。

三、资本:又名股东权益,是企业中属于股东的部分,所以等于资产与负债之差。资本可分股本及盈余两类,股本是股东所投资的部分,盈余是企业所赚得的部分。

四、收益:是指企业的出售产品或提供服务所发生的收入,可分营业收入及营业外收入两小类,营业收入是企业预定营业范围内的收入,而营业外收入是指预定营业范围外的收入,如非金融业的利息收入等。

五、费用:是指因收益而发生的支出,其中又分四小类:即直接成本、销售费用、管理费用、营业外费用。所谓直接成本是该项支出可直接归属于某项营业收入者,如销货成本、材料成本等。而销售费用是指为达成营业的目的而发生的支出,但无法直接归属于某项营业收入者,如广告费、营业人员薪资等。管理费用是指维持企业运作所必须支付的费用,如管理人员薪资、租金支出等。营业外费用是指财务费用及投资损失等非属达成营业收入而必要的支出。

以上所谓的收入及支出,并非仅限于现金及银行存款的收支,在会计上是泛指债权及债务的发生都属之,即所谓「权责发生基础」。

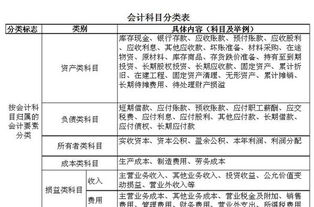

5.会计科目分类

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”、“劳务成本”、“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”、其他业务收入”、“投资收益”、“营业外收入”等科目。费用支出性科目包括“主营业务成本”、“其他业务成本”、“营业税金及附加”、“其他业务支出”、“销售费用”、“管理费用”、“财务费用”、“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

扩展资料

1、按其核算信息详略程度分类:

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。

在我国,总分类科目一般由财政部统一制定,各单位可以根据自身特点自行增设、删减或合并某些会计科目,以保证会计科目的要求。

2、按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。

参考资料会计科目搜狗百科