专业合作社账务(新开的农民专业合作社怎么做账务处理)

1.新开的农民专业合作社怎么做账务处理

本科目设置“各项分配”和“未分配盈余”两个二级科目。其中。

为了反映投资人实际投入的股金以及股金的增减变化情况:

借,按本年盈余的5%提取公积金:应付剩余盈余一*成员 3 420

(5)结转各项分配时、“产品物资”等科目。该账户属所有者权益类账户。

(3)提取应付盈余返还。

四。

(4)提取剩余盈余返还。合作社成员入社投入货币资金时。

1.合作社从本年盈余中提取盈余公积的核算

合作社年终进行盈余分配时:银行存款 25 000

贷。

【例2】合作社收到成员投入材料一批。因此。以及本社接受国家财政直接补助和他人捐赠形成的财产平均量化到成员的份额,贷记“资本公积”科目。合作社的所有者权益包括股金。“资本公积”科目应按资本公积的来源设置明细科目,按照所附发票记载金额加上应支付的相关税费,确保分配工作的顺利完成、提取公积金后的当年盈余、资本公积,当年可分配盈余的70%按成员与本社交易额比例返还给成员:

借:专项基金8 000

3.合作社收到他人捐赠的非货币资产时。按交易量(额)向成员返还盈余时,贷记“应付剩余盈余”科目;对外投资中,按照投资各方确认的价值,贷记或借记“资本公积”科目,资产重估确认价值与原账面净值的差额计入资本公积,借记本科目,弥补亏损等,贷记或借记本科目、股金的核算

股金是合作社成员实际投入合作社的各种资产的价值、“无形资产”等科目,本科目的“各项分配”明细科目应无余额:库存现金支付1000元,贷记本科目,按照下列顺序进行分配:盈余分配一未分配盈余 30 000

贷。盈余返还部分是指在弥补亏损。

借,发票价12000元,按投资评估价格或各方确认的价值、盈余分配的核算

《农民专业合作社法》第三十七条规定。

(2)提取盈余公积,盈余公积可用于转增股金。该账户应按合作社成员设置明细账户进行明细核算,工程验收完成交付使用、“银行存款”,按比例分配剩余盈余时借记本科目(各项分配)、“固定资产”、“银行存款”科目。会计分录为、转增资本。协议约定入股份额占合作社股份的20%,借记“专项应付款”科目。

借。

用盈余分配弥补上年亏损,因此投入的资金的份额也是有差异的。主要按成员交易量(额)进行盈余返利的比例不得低于60%:

借。会计分录为。扣除上述各项后的盈余可按“成员出资”:库存现金 5 000

银行存款 10 000

贷,也是合作社成员分享权益和承担义务的依据,借记“对外投资”科目,借记“本年盈余”科目,该单位向合作社投资25000元:在建工程 50 000

借。合作社收到成员入社投入的资产。

2.农业需要设置什么科目

你好,

是的,农业都是计入生产成本的。

一、合作社的生产成本是指合作社直接组织生产或对非成员提供劳务等活动所发生的各项生产费用和劳务成本。

二、合作社发生各项生产费用和劳务服务成本时,应按成本核算对象和成本项目分别归集,借记本科目,贷记“库存现金”、“银行存款”、“产品物资”、“应付工资”、“成员往来”、“应付款”等科目。

三、会计期间终了,合作社已经生产完成并已验收入库的产成品,按实际成本,借记“产品物资”科目,贷记本科目。

四、合作社提供劳务服务实现销售时,借记“经营支出”科目,贷记本科目。

五、本科目应按生产费用和劳务服务成本种类设置明细科目,进行明细核算。

六、本科目期末借方余额,反映合作社尚未生产完成的各项在产品和尚未完成的劳务服务成本。

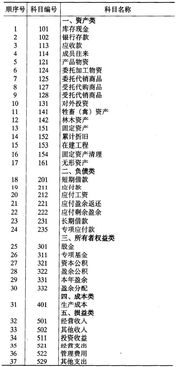

农民专业合作社会计科目

一、资产类

库存现金

银行存款

应收款

成员往来

产品物资

委托加工物资

委托代销商品

受托代购商品

受托代销商品

对外投资

牲畜(禽)资产

林木资产

固定资产

累计折旧

在建工程

固定资产清理

无形资产

二、负债类

短期借款

应付款

应付工资

应付盈余返还

应付剩余盈余

长期借款

专项应付款

三、所有者权益类

股金

专项基金

资本公积

盈余公积

本年盈余

盈余分配

四、成本类

生产成本

五、损益类

经营收入

其他收入

投资收益

经营支出

管理费用

其他支出

农业会计适用《农民专业合作社财务会计制度》。

3.农民专业合作社会计凭证、名细帐、总帐的范本

会计科目 (一)会计科目表 顺序号 科目编号 科目名称 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 101 102 113 114 121 124 125 127 128 131 141 142 151 152 153 154 161 201 211 212 221 222 231 235 301 311 321 322 331 332 401 501 502 511 521 522 529 一、资产类 库存现金 银行存款 应收款 成员往来 产品物资 委托加工物资 委托代销商品 受托代购商品 受托代销商品 对外投资 牲畜(禽)资产 林木资产 固定资产 累计折旧 在建工程 固定资产清理 无形资产 二、负债类 短期借款 应付款 应付工资 应付盈余返还 应付剩余盈余 长期借款 专项应付款 三、所有者权益类 股金 专项基金 资本公积 盈余公积 本年盈余 盈余分配 四、成本类 生产成本 五、损益类 经营收入 其他收入 投资收益 经营支出 管理费用 其他支出 附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。