固定资产涉及的有(计提固定资产折旧时,可能涉及的有哪些?)

1.计提固定资产折旧时,可能涉及的会计科目有哪些?

计提固定资产折旧可能涉及的会计科目有:借记“制造费用”、“管理费用”、“销售费用”、“研发支出”、“其他业务成本”等科目,贷记“累计折旧”科目。

固定资产计提折旧分录:

一、会计处理上

新企业会计准则第十七条企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法,可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法,固定资产的折旧方法一经确定,不得随意变更;

二、税务处理上

一般来讲固定资产按照直线法计算的折旧,准予扣除,根据《企业所得税法》第三十二条的规定,企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法;

三、会计分录

借:管理费用—折旧费

营业费用—折旧费

制造费用—折旧费

贷:累计折旧—XX

2.固定资产核算所涉及的会计科目有那些

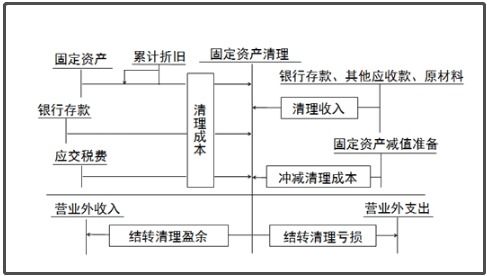

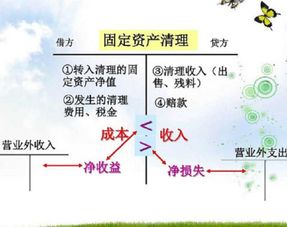

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 租赁专用 未担保余值 租赁专用 生产性生物资产 农业专用 生产性生物资产累计折旧 农业专用 公益性生物资产 农业专用 油气资产 石油天然气开采专用 累计折耗 石油天然气开采专用 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢 另外:1、购买、维修时还涉及到库存现金、银行存款、原材料、工程物资、应交税费-应交增值税(进项税额转出)、应付职工薪酬等; 2、处置时还涉及到库存现金、银行存款、原材料、应交税费、营业外收入、营业外支出等。

3.固定资产核算所涉及的会计科目有哪些

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 租赁专用 未担保余值 租赁专用 生产性生物资产 农业专用 生产性生物资产累计折旧 农业专用 公益性生物资产 农业专用 油气资产 石油天然气开采专用 累计折耗 石油天然气开采专用 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢 另外:1、购买、维修时还涉及到库存现金、银行存款、原材料、工程物资、应交税费-应交增值税(进项税额转出)、应付职工薪酬等; 2、处置时还涉及到库存现金、银行存款、原材料、应交税费、营业外收入、营业外支出等###固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 租赁专用 未担保余值 租赁专用 生产性生物资产 农业专用 生产性生物资产累计折旧 农业专用 公益性生物资产 农业专用 油气资产 石油天然气开采专用 累计折耗 石油天然气开采专用 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢。

4.固定资产核算所涉及的会计科目有那些?

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 租赁专用

未担保余值 租赁专用 生产性生物资产 农业专用 生产性生物资产累计折旧 农业专用

公益性生物资产 农业专用 油气资产 石油天然气开采专用 累计折耗 石油天然气开采专用

无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢

另外:1、购买、维修时还涉及到库存现金、银行存款、原材料、工程物资、应交税费-应交增值税(进项税额转出)、应付职工薪酬等;

2、处置时还涉及到库存现金、银行存款、原材料、应交税费、营业外收入、营业外支出等

5.固定资产的会计分录

固定资产最近已经在北方一些地方试点允许可以抵扣进项税额了,由于我不知道你是哪个地区的,也没办法帮你判断你们那里是否可以抵扣——这一点还需要你去找一下你们当地的税局去问问看,如果不能抵扣,那么什么时候会有新政策放开;

此处将你所说的5888元原价视为含税价,即你需要支付的总价格

如果能够抵扣,则你需要自这张专用发票的开票日起90天内提交到当地税务局认证,超过期限税局不受理,你就没法抵扣了,只能按照“不能抵扣”的做法处理;认证之后需要在当期将其列入你的进项税额中去,以供抵扣

借:固定资产 (5888-855.52)=5032.48 应缴税金-增值税-进项税 855.52

贷:现金 5888

如果不能抵扣,则:

借:固定资产 5888

贷:现金 5888

最后说一点,这增值税的内容,除非出口可以退税之外,别的都不涉及退税问题,请不要将抵扣和退税混为一谈。

所谓抵扣,指的是你在购买东西的时候,别人开给你增值税专用发票,其中标明的支付价款有两部分组成:商品价格和增值税款——因此我们说的含税价就是这两者的总和,不含税价则仅仅指商品本身的价格,两者之间的差额通常是商品价格*17%;而你在销售收款的时候需要给别人开具增值税专用发票,上面同样包括着商品价格和增值税款——通常来说做生意都要低买高卖的,所以你销售时收回来的增值税款,应该会比你购买时先付出去的增值税款高一些。这两块增值税款中的差额就是你需要当期向税务局申报缴纳的增值税纳税额——你销售收来的增值税款叫销项税额,你购买支付的增值税款叫进项税额。

纯理论上来说进项税额是应该全部拿来抵减你的销项税额的,这就叫做抵扣;但税法在实务上处于各种考虑,规定了许多不允许抵扣的事项,其中就包括你现在手里的那张购买固定资产笔记本的增值税专用发票——现在如果你们那里政策放开可以抵扣了,你就按照上面的处理,将这张税票上列载的增值税款,计入到你当期的增值税进项税额中去;如果你们那里政策没变,那就按照含税价5888计入固定资产。

退税是说你生产/采购来商品用于出口的时候,你手上购进货物/原材料时别人开给你的增值税专用发票上列明的增值税款,可以按照一定比例向税局申报退回,以鼓励出口降低企业负担提高国际竞争力——但与你现在的情况无关的。

6.固定资产核算所涉及的会计科目有那些

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 融资租赁资产 租赁专用 未担保余值 租赁专用 生产性生物资产 农业专用 生产性生物资产累计折旧 农业专用 公益性生物资产 农业专用 油气资产 石油天然气开采专用 累计折耗 石油天然气开采专用 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用 递延所得税资产 待处理财产损溢另外:1、购买、维修时还涉及到库存现金、银行存款、原材料、工程物资、应交税费-应交增值税(进项税额转出)、应付职工薪酬等;2、处置时还涉及到库存现金、银行存款、原材料、应交税费、营业外收入、营业外支出等。