跨发票冲红重开(跨年的增值税普通发票能否重开红字发票?)

1.跨年的增值税普通发票能否重开红字发票?

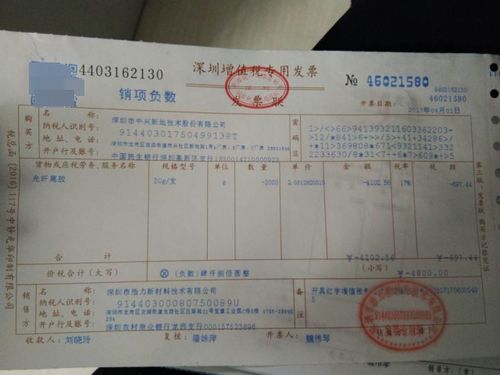

根据《河南省国家税务局关于明确普通发票内部管理若干问题的通知》的规定:“(1)销货方发票未入账、购货方发票也未入账的,销货方收回原发票并注明‘作废’字样,与存根联及其他联次一起粘贴备查即可;(2)销货方发票已入账、购货方发票未入账的,须收回原发票联,方可开具相同内容的红字发票(开票日期除外),红字发票记账联撕下作为入账凭证,其余联次不得撕下,收回的发票联随红字发票存根联装订,以备核查;(3)购货方发票已入账的,销货方发票不论是否入账,销货方必须取得购货方所在地主管税务机关出具的《企业进货退出及索取折让证明单》,销货方以购货方出具的《企业进货退出及索取折让证明单》和红字发票记账联为原始凭证进行相应的账务处理。

”您可以按照文件规定执行。目前没有规定跨年就不能重开,如不放心,可以再咨询主管税务机关。

2.开具的增值税专用发票跨年开红字发票时的分录怎么做

增值税发票值税一般纳税人资格的企业都可以到主管国税部门申请领购增值税发票,并通过防伪税控系统开具。

具有增值税一般纳税人资格的企业可以凭增值税发票抵扣增值税。 专用发票,“增值税专用发票”的简称。

用于销售应缴纳增值税的货物时所开具的发票。我国实施《中华人民共和国增值税暂行条例》后,为确保属于价外税的增值税凭发票注明税款抵扣制度的实施而印发,供企业使用。

纳税人销售货物或应税劳务,应向购买方开具增值税专用发票,并分别注明销售额和销项税额。专用发票作为扣款凭证使用的,仅限于购销双方均为增值税的一般纳税人。

3.跨年的专用票冲红,已入的成本部分怎么调账

1摘要记录:2月份红字发票(冲掉12月某某凭证的销售票 ) 借:银行存款 负数 贷:主营业务收入 负数 应交税金-应交增值税-销项税额 负数2摘要记录:调整14年度损益 借:主营业务收入 正数(是退票的不含税数) 贷:以前年度调整损益 正数(是退票的不含税数) 借:以前年度调整损益 正数(是退票的不含税数) 贷:未分配利润 正数(是退票的不含税数)3摘要记录:调整12年度结转成本 借:以前年度调整损益 (根据14年12月当时的结转成本) 贷:主营业务成本 (根据14年12月当时的结转成本)借:未分配利润 (根据14年12月当时的结转成本) 贷:以前年度调整损益 (根据14年12月当时的结转成本)4摘要记录:15年退票重开收入借:银行存款 正数 贷:主营业务收入 正数 应交税金-应交增值税-销项税额 正数 结转成本(略)。