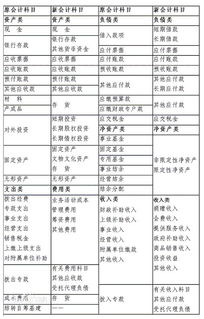

实物投资属于什么(会计中投资算什么科目?)

1.会计中投资算什么科目?

投资收益 一、本科目核算企业对外投资所取得的收益或发生的损失。

二、企业出售短期持有的股票、债券或到期收回债券,按实际收到的金额,借记“银行存款”科目,按短期投资的账面余额,贷记“短期投资”科目,按未领取的现金股利、利润或利息,贷记“应收股息”科目,按其差额,借记或贷记本科目。 三、长期股权投资采用成本法核算的,被投资单位宣告发放现金股利或分派利润时,借记“应收股息”等科目,贷记本科目。

长期股权投资采用权益法核算的,期末按持股比例计算应享有的被投资单位实现的净利润,借记“长期股权投资”科目,贷记本科目;如为净亏损,作相反分录,但以长期股权投资的账面价值减记至零为限。 出售或收回长期股权投资或长期债权投资时,按实际收到的金额,借记“银行存款”等科目,按长期股权投资或债权投资的账面余额,贷记“长期股权投资”或“长期债权投资”科目,按未领取的现金股利、利润或利息,贷记“应收股息”科目,按其差额,贷记或借记本科目。

四、本科目应按投资收益种类设置明细账,进行明细核算。 五、期末,企业应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

2.实物资产投资包括哪些方面

实物资产投资是指投资者直接拥有土地、建筑物、知识、机器设备以及人力资本等实物资本的投资行为。

实物资产投资的验证:

1. 实物资产投资交接清单所列的实物名称、规格、数量、质量和作价依据等内容是否齐全,与合同、章程、协议的规定是否一致,是否经被审验单位验收签章并得到投资各方的确认。

2. 投资者以国有实物资产投入的,应验证其主管部门和国有资产管理部门审批的财产转移申报表、资产评估报告书及确认文件,并注意产权过户手续是否及时办理。

3. 投资者以房屋建筑物投资时,应索取房屋、建筑物的平面图和位置图,并进一步验证房屋、建筑物名称、落座地点、建筑结构、建成时间、已使用年限及作价依据是否与合同、章程等规定相符;房屋建筑物的产权是否归投资者所有,验证其房地证书和产权转移的合法证明。

4. 实收资本,固定资产,存货等会汁记录是否完整、正确,是否以办理实物投资交接手续和过户手续时间作为投资的入帐时间,以符合投资协议的交接清单中的品名、规格、数量、价格作为入帐依据,登记到有关的总帐和明细帐科目,资产类有关科目和资本类有关科目是否同时作等额的登记。

5. 公司企业设立时接受投资者的实物投资,应注意是否经全体股东确认,经确认的实物验收的清单与股东名册中各股东的出资额是否相一致。

6. 进口实物投资是否经过商检部门或其他鉴定机构办理价值鉴定手续并出具价值鉴定书。价值鉴定书是验证实物投资价值量的有效依据,如果鉴定价值与原合同、章程规定的价格或原始发票价格发生差异,按规定应以鉴定价值为准。

实物资产投资与证券投资的区别:

1. 流动性比较证券投资具有很强的流动性,特别在证券市场发达的情况下,企业可随时转让所持有的证券,不受其他条件的限制,尤其短期证券投资更是如此。在资产负债表上,企业所持有的短期证券列于现金之下,流动性仅次于现金等货币资金。而采取实物投资方式,资金一旦投入就无法在短期内收回,因此其流动性远不如证券投资。

2. 实施的难易程度比较在健全的证券市场上,企业进行投资将是非常容易的事情,只需向券商交纳少量的佣金、手续费等就可以购买各种股票、债券等。而采取实物投资方式,企业则需进行大量的调查研究、可行性分析,并要向有关部门提出申请、进行登记等,不仅耗时耗力,而且往往还受到各种各样的限制,因此实施起来十分困难。

3. 所需资金比较进行证券投资,除旨在控股的股票投资外,一般对资金没有任何限制。企业可以根据自己的实际情况,任意决定投资规模,从而为充分有效地利用闲散资金提供了可能。而实物投资常常需要巨额的资金,并受各类法律法规所规定的资金限额的约束,为投资者带来很大的不便。

3.投资厂房,设备,属于哪个会计科目

厂房机器设备属于固定资产会计科目。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指:

1.使用期限超过一个会计年度的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具;

2.使用年限超过2年的不属于生产经营主要设备的物品。(07年新会计准则对固定资产的认定价值限制取消,只要公司认为可以的且使用寿命大于一个会计年度的均可认定为固定资产,按照一定折旧方法计提折旧。)