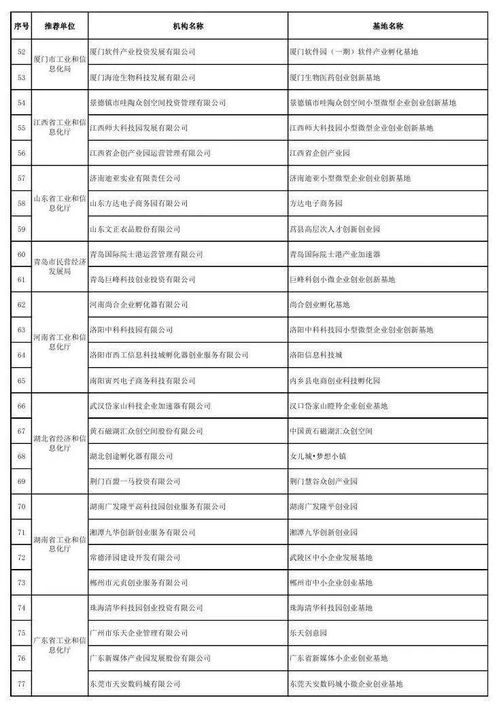

创业创新孵化基地资金支出范围

1.创业孵化基地是什么?收费么?怎么用?

简单理解为帮助创业者成功创业搭建的服务平台。

企业孵化器对创业者提供办公场地,工商注册,税务,技术指导,路演,基金扶持,海量资源共享等相关服务。关于费用:每个创业孵化基地扶持政策各不相同。

西安这边一般办公场地按照工位计算,一个工位费用每月在800到1200左右。其他工商相关服务在300到800左右,详细的还有其他资源,扶持政策得根据你的项目来定。

当然也有免费,瑞典离岸创新中心对于较好的项目是0元入驻,并且给予全方位的资源,财力,技术等指导。怎么用,如你有项目。

可携带自己的项目材料向创业孵化基地申请。每家政策各不相同,根据项目,国家扶持政策给予不同的支持服务。

2.企业的资本支出包括哪些内容?

企业的资本出资包括:

1、资本支出是指用于购买各种长期资产(长期投资固定资产无形资产和其他长期资产)的支出然后再减去无息长期负债(各种不需支付利息的长期应付款专项应付款等)的增加额。

2、“资本支出”即长期资金投入的增加,即购置更新长期资产的支出,减去无息长期负债的增加。购置长期资产支出的一部分资金可以由无息长期负债提供。所以这里的“资本支出”是一个增量的概念。

计算公式为:

资本支出=购建固定资产、无形资产和其他长期资产所支付的现金

资本支出=购置各种长期资产的支出-无息长期负债的差额。

长期资产包括长期投资、固定资产、无形资产、其他长期资产。

固定资产支出=固定资产净值变动+折旧

其他长期资产支出=其他长期资产增加+摊销

无息长期负债包括长期应付款、专项应付款和其他长期负债等。

3.新会计制度行政事业单位其他资金支出包括哪些

新的行政事业单位会计的支出二级科目“其他资金支出”的具体范围,可以从单位的收入科目中看出来:对于行政单位会计,其收入科目有2个,即“财政拨款收入”和“其他收入”,则“经费支出”科目中的“其他资金支出”二级科目就是其他收入资金形成的支出;对于事业单位会计,其收入科目有6个,即“财政补助收入”、“事业收入”、“上级补助收入”、“附属单位上缴收入”、“经营收入”、“其他收入”,则“事业支出”科目中的“其他资金支出”二级科目就是事业收入、上级补助收入、附属单位上缴收入、其他收入等4种资金来源形成的支出。

4.专项资金类别

所谓专项资金,是国家或有关部门或上级部门下拨的具有专门指定用途或特殊用途的资金。这种资金都会要求进行单独核算,专款专用,不能挪作他用。在当前各种制度和规定中,专项资金有着不同的名称,如专项支出、项目支出、专款等,并且在包括的具体内容上也有一定的差别。但从总体看,其含义又是基本一致的。

一般来说专项资金是指财政部门或上级单位拨给行政事业单位,用于完成专项工作或工程,并需要单独报帐结算的资金。也就是说,专项资金有三个特点:一是来源于财政或上级单位;二是用于特定事项;三是需要单独核算。专项资金按其形成来源主要可分为专用基金、专用拨款和专项借款三类。单位工作经费不足,单独行文申请的业务经费,是用于弥补经费不足的业务经费,不属于专项资金。

5.如何界定扩大支出范围和挪用

在具体的审计实务中,审计人员经常发现基层单位人员经费超支占用公用经费和专项资金,这就存在着一个如何界定的问题。我们知道行政事业单位的支出通常划分为基本支出和项目支出,根据《政府收支分类科目》人员支出和日常公用支出是基本支出的两个组成部分,都属于“行政运行”、“事业运行”同一个预算科目,在日常公用支出中列支人员支出属于扩大日常公用支出的开支对象,两个同属于一个预算科目,不属于在不同预算科目间调剂使用资金,此类问题应按扩大公用经费开支范围定性,定性依据应为《中华人民共和国预算法实施条例》第三十八条“各级政府、各部门、各单位应当加强对预算支出的管理,严格执行预算和财政制度,不得擅自扩大支出范围、提高开支标准”。

另,还有挪用项目支出用于人员支出,人员支出属于基本支出,与项目支出分属不同的预算类别,而不是不同的预算科目,实际工作中一般可定性为挪用专项资金弥补人员经费不足。挪用财政资金行为的本质是是擅自改变财政资金的用途,这是确定挪用财政资金行为的基本标准。定性依据为《中华人民共和国预算法实施条例》第六十二条“各部门、各单位的预算支出,必须按照本级政府财政部门批复的预算科目和数额执行,不得挪用;确需作出调整的,必须经本级政府财政部门同意”。挪用处理,根据《财政违法行为处罚处分条例》第六条“国家机关及其工作人员有下列违反规定使用、骗取财政资金的行为之一的,责令改正,调整有关会计账目,追回有关财政资金,限期退还违法所得。对单位给予警告或者通报批评。对直接负责的主管人员和其他直接责任人员给予记大过处分;情节较重的,给予降级或者撤职处分;情节严重的,给予开除处分:……(二)截留、挪用财政资金”的规定