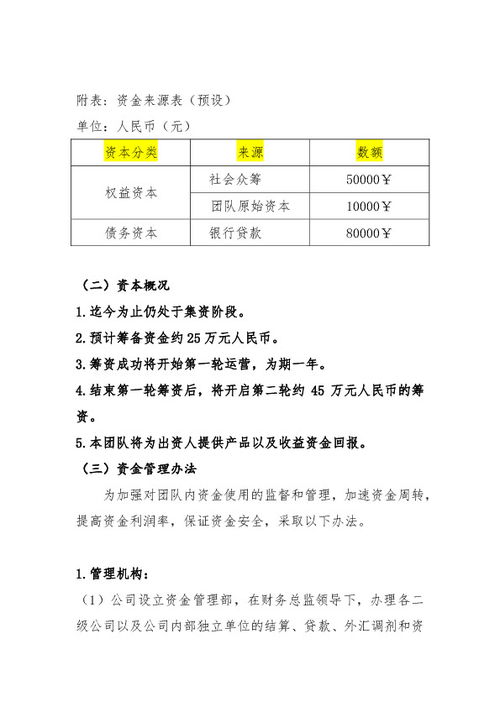

资本结构创新创业

1.最优资本结构实证研究

最优资本结构实证研究——基于造纸行业上市公司的检验 何卫红1郑垂勇2 (1、南京邮电大学经济管理学院;2、河海大学商学院江苏南京210024) 摘要:目前对于资本结构与企业绩效的关系,有正相关、负相关、不相关等观点。

本文提出了一种检验最优资本结构的方法,试图以此来解释上述研究结论的差异,并且以造纸行业上市公司为研究对象,分区间对资本结构与企业绩效的关系进行了实证研究。 研究发现,造纸行业上市公司存在最优资本结构区间。

关键词:资本结构企业绩效造纸行业实证研究 自MM理论提出以来,对最优资本结构的探讨就一直是财务学者们的研究热点。现有的研究主要集中在资本结构与企业绩效的关系上,且出现了正相关、负相关以及不相关不同的结论。

笔者认为,由于股权结构的形成、法人治理结构的构建及行业因素的不同,需要对我国上市公司资本结构与企业绩效之间的关系进行深入研究,特别需要进行分行业、小样本或个案事件的研究。鉴于此,本文提出了一种检验最优资本结构的方法,试图解释我国学者目前对于资本结构和企业绩效关系得出的不同结论,并选择造纸行业为研究对象,试图得出最优资本结构区间。

一、最优资本结构理论研究综述 (一)早期资本结构理论对最优资本结构问题的系统研究可追潮到20世纪50年代,早期的资本结构观点分为三种:净收益理论、净营业收益理论和介于两者之间的传统折衷理论。净收益理论认为最优负债水平是100%;净营业收益理论认为不存在使得企业价值最大化的最优资本结构;传统折衷理论则认为资本成本率既不是常数、也不会沿着同一方向变化,企业存在最优资本结构。

但是这些论述仅是一种定性描述,没有严格的数量分析。 (二)MM理论莫迪格利安尼和米勒1958年提出的MM理论首次对资本结构和企业价值的关系问题作了严格的数量分析,被认为开创了现代财务理论。

MM理论认为,在一系列严格的假设条件(包括无税收、无交易成本等)下,企业价值与资本结构无关。 此后又通过放松无税收的假设条件修正了1958年提出的研究结论,认为由于负债的节税效应,企业的财务杠杆可以减少税收支付,所以企业的最佳资本结构是100%的负债水平。

(三)MM理论的补充和发展自MM理论提出至今,现代资本结构理论在放松假设、提出疑问、提出新的理论假设以及提出新的疑问的过程中获得了发展。 归纳起来,资本结构理论的发展主要表现在以下方面:一是权衡理论。

该理论认为负债虽然能带来纳税好处,但同时也会增加公司的财务拮据成本和代理成本,因此,只有当纳税收益大于财务拮据成本和代理成本的现值后,债务的利用对公司才是有利的。二是管理者与投资者之间存在的信息不对称理论。

该理论认为资本结构的选择可以向外部投资者传递一种“信号”暗示公司投资项目的风险及现金流量的状况,表明管理者的信心,因此,发行债券就会刺激股价的上升,而增发新股会带来股价的下降,资本结构与公司价值是相关的。三是代理成本理论。

Jensen和Mecklin认为,最优资本结构在债务代理成本正好等于债务收益处取得。 Grossman和Hart将债务视为一种担保机制,能够促使经理多努力工作,少个人享受,并且做出更好的投资决策,从而降低由于所有权与控制权分离而产生的代理成本。

(四)产业经济学和其他学科的进一步研究近年来许多经济学家从不同角度,运用不同的方法分析了企业的融资决策与其产品市场竞争之间的关系。 总的来讲,基于产品和要素市场模型可以分为两类:一是研究在产品竞争市场上,开发企业资本结构和其战略间的关系,即资本结构和战略理论;二是研究企业资本结构和其产品或要素特征间的关系,即资本结构和客户、供应商、员工等的相互关系,有些学者称之为资本结构和利益相关者理论。

对于资本结构与产品市场的相互关系,国外学者进行了深入研究,得出的结论是在不同竞争市场、不同产品特性、不同资产专用性程度条件下,企业的负债水平会有不同选择。 总结上述经典文献,负债融资对企业来讲,有利有弊,负债对于企业积极意义体现在:节税作用;信号传递作用;减少股东与经营者代理成本。

同时,负债也会带来负面影响,包括:财务拮据成本;财务风险加大,不利于市场竞争。笔者认为,MM理论所描述的是一种理想的无摩擦的状况,考虑到现实世界中普遍存在的信息不对称、交易成本等因素,企业存在最优资本结构,且在债务边际收益和边际成本相等处取得。

二、最优资本结构的实证研究综述 (一)资本结构与企业绩效的相关性研究从国外的研究成果来看,资本结构与企业绩效存在正相关关系。Masulis&Ronald W研究得出债务/权益比与普通股期望收益成正相关关系;K。

Shah研究认为,股票价格随公司财务杠杆的增加而上升,随公司财务杠杆的减少而下降。 从国内来看,我国许多学者认为,资本结构决定了公司控制权的分布和公司治理模式,从而影响了公司业绩。

陈小悦和杨晨(1995)就沪市的收益与资本结构的关系进行了实证研究,研究发现,沪市收益与负债权益比率呈显著的负相关关系;王娟和杨凤林(2002)研究。

2.资金成本与资金结构的创新点

直白地说,拟创新点就是在你所研究的这项课题中准备创新的地方是什么,可以是一点,也可以是几点。比如,研究智能机器人的开发与应用,可能国外如美国、日本都有过相关研究,但它们研发的材料要求很高,如果你研发所需要的材料要求不高,比如一般比较常见的金属啊甚至木材什么的就可以制造出来,那么你的创新点就是使用的新的成本更低廉的材料;当然,如果你的设计或制造方法更为有效,方法也可以成为创新点。这些在你所制定的课题研究方案或计划书中都应该明确出来,目的是表明你的研究不是简单的重复别人的研究工作和成果,而是进行新的创造,这也是你的课题研究的最突出的价值或意义所在。我们往往说某某课题或项目填补了国内、国际什么什么领域的空白,其实是说它的创新点。如果我们在设计方案时拟完成的创新点如期在研究成果中呈现,那么就说明我们的课题是具有开创性的,就具有了创新点。

总结一下吧,上面谈到了两个创新点:一个是课题研究方案中的,也是你提出的问题中的,另一个是研究成果中。二者一般是一致的。

希望对你有所帮助啊!有问题可以继续探讨。

3.什么是资本结构

资本结构是指企业各种资本的构成及其比例关系。在理论上,资本结构有广义和狭义两种:广义的资本结构指全部资本的构成,即自有资本和负债资本的对比关系;狭义的资本结构是指自有资本与长期负债资本的对比关系,而将短期债务资本作为营业资本管理。

现代企业独资的情况很少。每个企业有可能也有必要从不同来源、采取多种方式筹集所需资本。各种资本的资金成本、约束条件、融资效益、相关风险、权利要求等会有所不同。目前,企业的资本结构问题备受关注,因为资本结构作为企业的价值构成,包含着企业的一系列结构问题,是企业在财务决策和规划中对以下各种结构的综合反映:

(1)筹资效益结构。

筹资活动本身并不创造收益,但是通过筹资活动,可以改变和影响企业最终经营成果。不同的筹资方式对企业未来收益的影响不同,筹资效益结构主要是指确立和改变企业资本结构应该有利于企业最终效益(如自有资本利润率、每股收益、企业价值)的最大化。

(2)筹资风险结构。

筹资风险主要是负债筹资所致。企业负债比率越高,筹资成本越高,筹资风险也就越大。降低企业风险是资本结构问题的基本要点。

(3)筹资产权结构。

不同的筹资渠道形成企业的不同产权结构。资本结构是企业产权结构的基本载体,资本结构的变化实质是企业产权关系的变更。

(4)筹资成本结构。

筹资成本是筹资必须付出的代价,不同筹资方式与渠道下的筹资成本的差异,要求企业实现加权资本成本的合理化。

(5)筹资时间结构。

长期资金与短期资金的数量关系的不同使企业面临的风险大小、筹资成本高低、筹资弹性强弱有很大差别。资本结构必须考虑各种不同筹资的期限结构。

(6)筹资空间结构。

筹资的空间结构展示国际筹资、国内筹资、企业内部筹资的数量比例关系。

所以,资本结构是对企业预期收益、资金成本、筹资风险以及产权分布等加以系统的、综合的概括的结果。资本结构设计是企业筹资过程中在财务杠杆利益、筹资成本与筹资风险等各要素之间寻求一种合理的均衡。资本结构合理与否在很大程度上决定企业的偿债和再筹资能力及未来盈利能力。

目前,大多数企业研究的资本结构通常是指企业长期负债和所有者权益的比重(在股份公司是指长期负债和股东权益的比例)。资本结构问题总的来说是负债比例问题,即在企业的总资本中负债占有多大比例。