百科_租赁个人房屋的个税如何算,租赁个人房屋的个税如何算出来(租赁个人房屋的个税如何算)

房屋租赁个税怎么计算

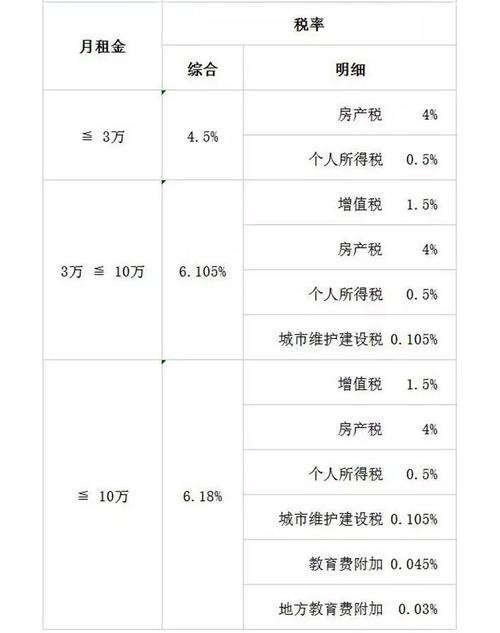

法律解析:目前房屋租赁所得应纳个人所得税的计算方法为:应纳个人所得税=应纳税所得额x10%。在个人所得税法中,房屋出租所得属于作为个人所得税征收内容的财产租赁所得,需要缴纳个人所得税。自2008年3月1日起,个人出租住房所得暂按10%的税率征收。按两种情况计算应纳税所得额,租金租赁收入按一个月计算:租金收入超过4000元的,应纳税所得额=[租金收入-可抵扣项目费用-修理费] (1-20%)。扣除的项目费用包括出租房产过程中缴纳的税费和教育附加费用。法律依据:《中华人民共和国民法典》第七百零七条租赁期限六个月以上的,应当采用书面形式。第七百零七条租赁期限六个月以上的,应当采用书面形式。当事人未以书面形式确定租赁期限的,视为不定期租赁。租赁期限固定的,应当认定为不定期租赁。第七百一十条承租人按照约定的方法或者租赁物的性质使用租赁物,造成租赁物损失的,不承担赔偿责任。第七百一十五条承租人经出租人同意,可以对租赁物进行改善或者增加其他物。承租人未经出租人同意,对租赁物进行改善或者增加其他物的,出租人可以要求承租人恢复原状或者赔偿损失。

出租房屋缴纳个人所得税怎么计算

法律分析:房屋租赁个人所得税如何计算:每次收入不超过4000元的:应纳税所得额=收入-税金-修缮费用(限800) -800(费用金额);每次收入超过4000元的:应纳税所得额=(所得税-修理费)(1-20%);对个人出租住房取得的所得,减按10%的税率征收个人所得税。个人所得税是在个人所得税征管过程中,调整税务机关与自然人(居民和非居民)之间社会关系的法律规范的总称。个人所得税的纳税人包括居民纳税人和非居民纳税人。居民纳税人负有全部纳税义务,必须就其来自中国境内、境外的全部所得缴纳个人所得税;非居民纳税人只就其来自中国的所得缴纳个人所得税。法律依据:《个人所得税法》第三条:个人所得税税率: (一)综合所得,适用3%至45%的超额累进税率(税率表附后);(二)业务收入适用5%至35%的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得,适用20%的比例税率。

qaz654321

请到「后台-用户-个人资料」中填写个人说明。